Canlı Yayın

Canlı YayınDoların yükselmesiyle piyasada işlem yapan yatırımcıların gözü hemen döviz cinsi borcu olan şirketlere döndü. Ardından reel sektörden haberler gelirken başta AVM ‘de yer alan ve kirasını döviz cinsinden ödeyen mağazaları zora sokmuştu. Buna ek olarak Borsa İstanbul içerisinde döviz açığı olan şirketler de merak konusu olmuştu.

Cumhurbaşkanı Erdoğan, ATO’da yaptığı konuşmada dövizin son dönemdeki hareketlerine ilişkin değerlendirmede bulundu. “Döviz kurlarında son günlerde görülen suni şişkinliğin kısa sürede ortadan kalkacağına inanıyorum” ifadelerini kullandı. Kur kısa bir süreliğine de olsa bu açıklamalarla 3,89 seviyesini görse de tekrar 3,90 seviyesinin üzerine çıkması uzun sürmedi.

Yapışkan Enflasyon

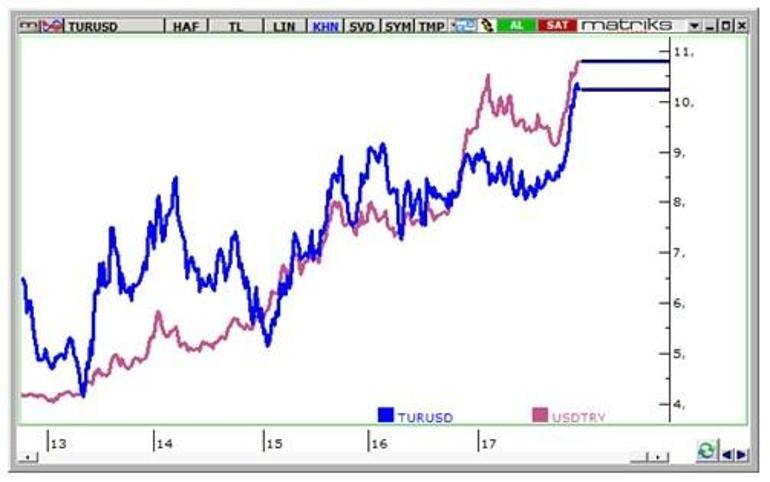

Doların değerlenmesinde elbette gündemde yer alan, politik ve coğrafi riskler önemli rol oynuyor. Peki, enflasyon dolar kuruna etki etmiyor mu? Siz düşünürken ben cevabını vereyim; evet etkiliyor. Enflasyon yükseldikçe uzun vadeli tahvillere yönelik talep azalıyor. Tahvilin fiyatı düşerken, faizi yükseliyor. Örneğin Türkiye 10 yıllık tahvil faizi ile ABD 10 yıllık tahvilin faizi arasındaki makas açılırsa, dolar kuru yükselir. 10 yıllık Türk tahvili bu yıl %10,25’ten %13,20’ye yükseldi. ABD 10 yıllık tahvili ise son 30 günde %2,30-%2,40 aralığında değişkenlik göstermiş. Yani aradaki makas Türk tahvilleri aleyhinde fazlasıyla artmış, bu nedenle kurdaki yükselişi de tetiklemiş.

Grafikten de anlaşılacağı üzere mavi ile belirtilen makas henüz sakinleşmemiş ki pembe çizgi ile belirtilen kurun düşüşü de o denli kolay olmayacak. Şu sıra dövizle borçlanmazsanız iyi edersiniz.

Henüz daha tahvil faizlerinde bir yatışma göremezken, kurun 4 lira yakınından koptuğunu göremiyoruz. Zaten 3,90 üzerinde kalmaya başlaması da ayrıca değerlendirilmelidir. Bu yazıda doları ele alırken daha fazla Türk dinamiklerini ele aldım ancak dış alemde dolar için ABD’de vergi reformu ve aralık ayında faiz artışı gibi hikayeler de lehte devam ediyor.

Hazine Borçlanması

Borçlanma üzerinden canlandırılmaya çalışılan (ki bunda da başarılı olundu) ekonomide KGF’nin maliyeti enflasyon olarak karşımıza çıkıyor. Diğer yandan kamu açığı arttıkça olası bütçe açığını finanse etme çabası enflasyonu besleyebilir. 2018’e seneyi devrederken %12 TÜFE ve %17 ÜFE karşımıza çıktığında 2018 için döviz kuru, ekonomide yumuşak karnımız olarak kalmaya devam edebilir. Yılsonuna 23 işgünü kalırken, hesaplamalarda sene sonu dolar kurunu tahviller arasındaki makasa bakarak hesapladığımızda 4,01 TL olarak buluyorum. Risklerin değişkenlik göstermesine bağlı kur fiyatında aşağı ya da yukarı yöne sapmalar görebiliriz. Aralık ayı TCMB toplantısında geç likidite faizinde beklenti dâhilinde yükseltilirse bu kur için aşağı baskı oluşturabilir fakat risklerin çoğunluğu para politikası kaynaklı olmadığı için TCMB faiz silahını cebinden çıkartmaya kalkarsa, sürekli ateş etmek durumunda kalabilir…

Doların yükselmesiyle piyasada işlem yapan yatırımcıların gözü hemen döviz cinsi borcu olan şirketlere döndü. Ardından reel sektörden haberler gelirken başta AVM ‘de yer alan ve kirasını döviz cinsinden ödeyen mağazaları zora sokmuştu. Buna ek olarak Borsa İstanbul içerisinde döviz açığı olan şirketler de merak konusu olmuştu.

Cumhurbaşkanı Erdoğan, ATO’da yaptığı konuşmada dövizin son dönemdeki hareketlerine ilişkin değerlendirmede bulundu. “Döviz kurlarında son günlerde görülen suni şişkinliğin kısa sürede ortadan kalkacağına inanıyorum” ifadelerini kullandı. Kur kısa bir süreliğine de olsa bu açıklamalarla 3,89 seviyesini görse de tekrar 3,90 seviyesinin üzerine çıkması uzun sürmedi.

Yapışkan Enflasyon

Doların değerlenmesinde elbette gündemde yer alan, politik ve coğrafi riskler önemli rol oynuyor. Peki, enflasyon dolar kuruna etki etmiyor mu? Siz düşünürken ben cevabını vereyim; evet etkiliyor. Enflasyon yükseldikçe uzun vadeli tahvillere yönelik talep azalıyor. Tahvilin fiyatı düşerken, faizi yükseliyor. Örneğin Türkiye 10 yıllık tahvil faizi ile ABD 10 yıllık tahvilin faizi arasındaki makas açılırsa, dolar kuru yükselir. 10 yıllık Türk tahvili bu yıl %10,25’ten %13,20’ye yükseldi. ABD 10 yıllık tahvili ise son 30 günde %2,30-%2,40 aralığında değişkenlik göstermiş. Yani aradaki makas Türk tahvilleri aleyhinde fazlasıyla artmış, bu nedenle kurdaki yükselişi de tetiklemiş.

Grafikten de anlaşılacağı üzere mavi ile belirtilen makas henüz sakinleşmemiş ki pembe çizgi ile belirtilen kurun düşüşü de o denli kolay olmayacak. Şu sıra dövizle borçlanmazsanız iyi edersiniz.

Henüz daha tahvil faizlerinde bir yatışma göremezken, kurun 4 lira yakınından koptuğunu göremiyoruz. Zaten 3,90 üzerinde kalmaya başlaması da ayrıca değerlendirilmelidir. Bu yazıda doları ele alırken daha fazla Türk dinamiklerini ele aldım ancak dış alemde dolar için ABD’de vergi reformu ve aralık ayında faiz artışı gibi hikayeler de lehte devam ediyor.

Hazine Borçlanması

Borçlanma üzerinden canlandırılmaya çalışılan (ki bunda da başarılı olundu) ekonomide KGF’nin maliyeti enflasyon olarak karşımıza çıkıyor. Diğer yandan kamu açığı arttıkça olası bütçe açığını finanse etme çabası enflasyonu besleyebilir. 2018’e seneyi devrederken %12 TÜFE ve %17 ÜFE karşımıza çıktığında 2018 için döviz kuru, ekonomide yumuşak karnımız olarak kalmaya devam edebilir. Yılsonuna 23 işgünü kalırken, hesaplamalarda sene sonu dolar kurunu tahviller arasındaki makasa bakarak hesapladığımızda 4,01 TL olarak buluyorum. Risklerin değişkenlik göstermesine bağlı kur fiyatında aşağı ya da yukarı yöne sapmalar görebiliriz. Aralık ayı TCMB toplantısında geç likidite faizinde beklenti dâhilinde yükseltilirse bu kur için aşağı baskı oluşturabilir fakat risklerin çoğunluğu para politikası kaynaklı olmadığı için TCMB faiz silahını cebinden çıkartmaya kalkarsa, sürekli ateş etmek durumunda kalabilir…

SON DAKİKA

SON DAKİKA