Mart ayı önemli! Kira gelirinde bilinmesi gerekenler

Mart ayının ilk 7 günü geride kalırken kira gelirleri elde edenler, beyannameleri için hazırlıklarını yapıyor. Birçok vatandaş, gerek kiracı gerek mülk sahibi olarak kira gelirinde beyannamenin püf noktalarını merak ediyor. Hürriyet yazarı Ahmet Karabıyık, bugünden itibaren başladığı yazı dizisinde tüm merak edilenleri ayrıntılı biçimde ele alacak.

Haberin Devamı

Haberin Devamı

Haberin Devamı

Haberin Devamı

İşte Ahmet Karabıyık'ın "Kira gelirlerinin beyanında püf noktalar" başlıklı yazısı...

"Mart ayı vergi ayı, beyanname ayı. Geçen yıl kira geliri elde eden milyonlarca mülk sahibinin mart ayı sonuna kadar beyanname vermesi gerekiyor. Beş günlük yazı dizimizde kira gelirlerinin vergilendirilmesine yönelik tüm merak edilenleri 360 derece ele alacağız. Bugün hangi mülk sahipleri beyanname vermek zorunda, hangi mülk sahipleri vergi iadesi alabilecek sorularına odaklandık....

Kira geliri elde edenler, her yıl mart ayında Maliye’ye beyanname vermek zorunda. Beyanname veren tüm mülk sahiplerinin vergi ödemesi gerekmiyor. İstisna, gider ve indirimler beyannamelere yazılıp kira gelirlerinden düşüldüğünde, bazı mülk sahiplerine vergi ödemesi çıkmayacak. Bazı mülk sahiplerinin ise beyanname verme zorunluluğu da bulunmuyor, (her yıl yeniden belirlenen) istisna tutarlarının altında kalan kira gelirlerinin beyanı da gerekmiyor.

Haberin Devamı

Haberin Devamı

Haberin Devamı

Haberin Devamı

Gerek istisna tutarının ne kadar olduğu, gerek beyanname verilirken gider ve indirimlerin hangi kriterler çerçevesinde kira gelirinden düşülebileceği milyonlarca mülk sahibi için kritik öneme sahip. Okuyucularımızdan gelen sorular çerçevesinde ve örnek hesaplamalarla beş gün boyunca kira gelirlerinin beyanının püf noktalarını mercek altına alıyoruz…

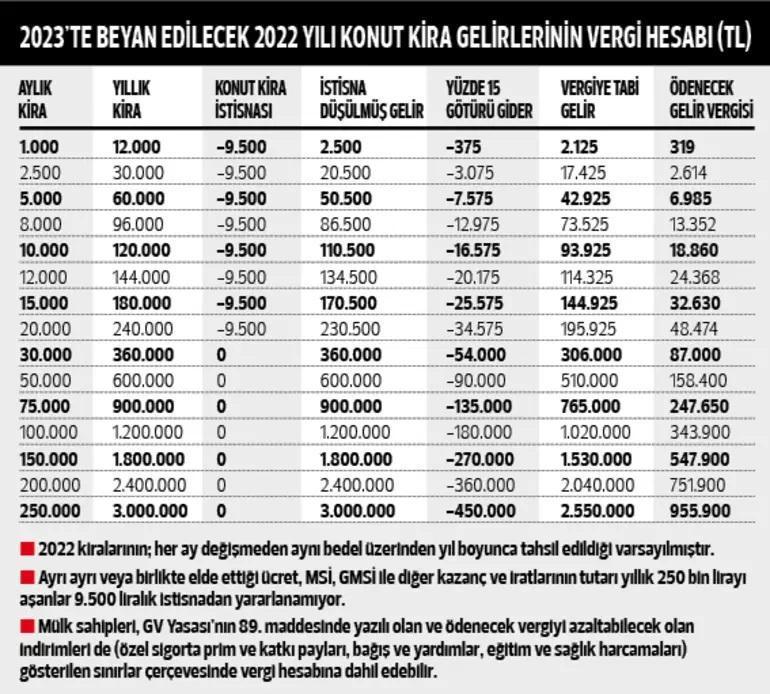

KONUT KİRA GELİRLERİNDE BEYAN SINIRI 9.500 TL

Geçen yıl 9 bin 500 liranın üzerinde “konut kira geliri” elde eden mülk sahipleri, bu yıl mart ayında beyanname verecek. Bu tutarın üzerinde konut kira gelir olanlar, beyanname verdiklerinde 9 bin 500 liralık istisna tutarını kira gelirlerinden düşebilecekler. Kalan tutar üzerinden vergi hesaplaması yapacaklar.

Kira geliri elde edilen taşınmaza hisseli olarak sahip olunması halinde, her ortağın sadece kendi hissesine karşılık gelen kira gelirlerini beyan etmesi gerekiyor. Her bir ortak da istisna tutarını kendi beyannamesinde ayrı ayrı uygulayabiliyor. Birden fazla konuttan kira geliri elde edenler, istisna tutarını kira gelirleri toplamından bir kez düşebilecekler. Kira gelirini süresinde beyan etmeyenler veya eksik beyan edenler istisnadan yararlanamıyor.

GÖTÜRÜ GİDER ORANI YÜZDE 15

Beyanname veren mülk sahipleri, kira gelirlerinden istisna tutarının haricinde, yüzde 15 oranında götürü gideri de düşebilirler. Götürü giderden yararlanmak için herhangi bir belge sunmak gerekmiyor, istisna düşülmüş gelir üzerinden ayrıca yüzde 15 oranında gideri de gelirlerinden düştükten sonra vergi hesaplaması yapabilirler.

Haberin Devamı

Haberin Devamı

Haberin Devamı

Haberin Devamı

“Belgesiz götürü gider” yerine “belgeli gerçek gider” yöntemi de seçilebiliyor. 2022 yılında belgeli giderlerinin toplamı, (yüzde 15 oranındaki) götürü giderden daha yüksek çıkan mülk sahipleri, daha az vergi ödemek için belgeli gerçek gider yöntemini de seçebilirler. Hangi masrafların ‘gerçek gider’ olarak beyannamede gelirden düşülebileceğini yarınki yazımızda ayrıntılarıyla ele alıyoruz.

5 BİN LİRALIK KİRA GELİRİNİN VERGİSİ 6.985 TL

Götürü gider yöntemini seçen mülk sahiplerinin iki yıl bu yöntemden vazgeçemeyeceklerini de ayrıca belirtmemizde yarar var.

Aylık 5 bin lira (Yıllık 60 bin lira) konut kira geliri olan bir mülk sahibi 6.985 lira gelir vergisi ödeyecek. Hesaplamada; yıllık kira bedelinden öncelikle istisna (9.500), sonra yüzde 15 götürü gider (7.575) düşüldü, kalan tutar (42.925) üzerinden 6.985 lira gelir vergisi hesaplandı.

Haberin Devamı

Haberin Devamı

Haberin Devamı

Haberin Devamı

Hesaplamada istisna ve (götürü) gider, kira gelirinden düşülerek vergi hesaplaması yapıldı. Gerçek gider yöntemini tercih edenler için hesaplama daha farklı olacaktır. Ayrıca; özel okul-hastane, özel sigorta masrafları olanlar ve bağış ve yardım yapanlar kira gelirlerinden bu harcamalarını da Gelir Vergisi Kanunu’nun (GVK) 89’uncu maddesinde belirtilen sınırlar çerçevesinde düşerek, daha az vergi hesaplayabilirler.

Daha düşük/yüksek kira bedelleri üzerinden hangi mülk sahibinin ne kadar vergi ödeyeceği tablo üzerinden görülebilir.

KONTRATTA YAZAN DEĞİL, BANKA HESABINA GELEN

Kiracı mülkü kiralamadan önce mülk sahibi ile kira kontratı imzalar ve kontrata aylık/yıllık kira bedeli yazar. Bazı mülk sahipleri tereddüt ediyor, “Tahsil edemediğim kira gelirleri var, yine de vergisini ödeyecek miyim?” diye soruyor. Tahsil edilemeyen kira bedelleri beyannameye yazılmayacak, dolayısıyla vergiye tabi olmayacak. Diğer bir deyişle: “Kontratta yazan değil, mülk sahibinin banka hesabına gelen” kira bedelleri beyannameye dahil edilecek.

Haberin Devamı

Haberin Devamı

Haberin Devamı

Haberin Devamı

2022 yılında eğer; 2021 yılına ait kira bedeli “geç de olsa” tahsil edilmişse, bu tutarın da 2022 yılının kira gelirine dahil edilerek mart ayı içinde beyan edilmesi gerekiyor."

Sıradaki Haber

Sıradaki Haber

Sıradaki Haber

Sıradaki Haber

SON DAKİKA

EN ÇOK OKUNANLAR

BBVA, 2025 Türkiye raporunu yayımladı! Yıl sonunda dolar kaç para olacak?

Kiralarda yeni dönem başlıyor mu? Gözler sosyal konut projesinde!

Altında savaş rüzgarı: Tarihi zirve gelir mi?

Altında Rekor! Gerilim güvenli liman talebini artırdı, Commerzbank tahminlerini yükseltti...

MEMUR ZAMMI 2025 | Memura temmuz zammı yolda! İşte unvan unvan zamlı örnek hesaplama...